STAGNASI emisi China 21 bulan terakhir bukan sekadar isu iklim global. Bagi Indonesia, ini menyentuh langsung dua komoditas strategis, batu bara dan nikel.

Analisis terbaru dari Centre for Research on Energy and Clean Air (CREA) menunjukkan emisi CO₂ China turun 1 persen pada kuartal terakhir 2025 dan kemungkinan turun 0,3 persen sepanjang tahun. Levelnya tetap di bawah rekor puncak Mei 2024.

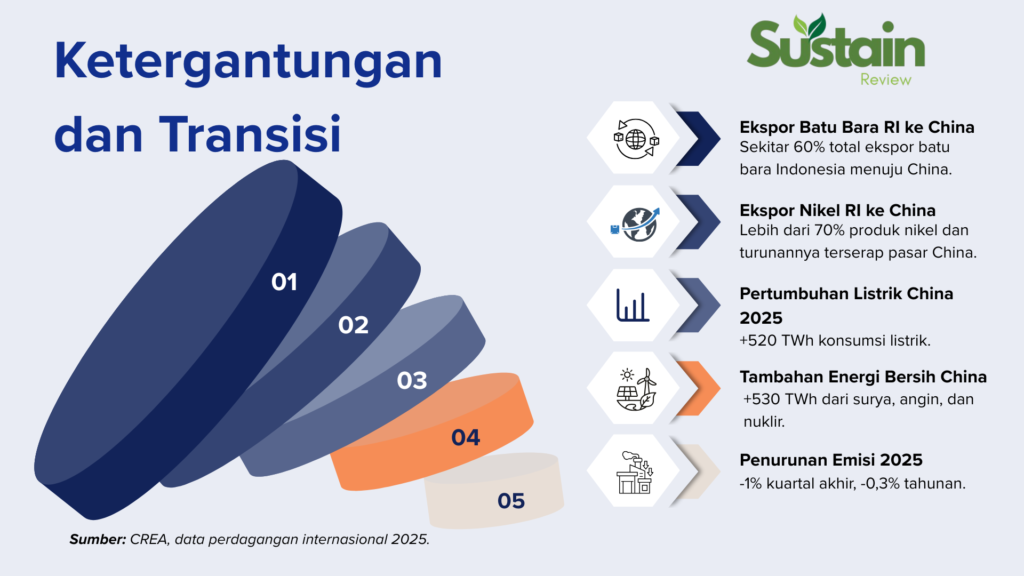

Yang membuatnya penting, konsumsi listrik China tetap tumbuh 520 TWh pada 2025. Namun tambahan energi bersih, sekitar 530 TWh dari surya, angin, dan nuklir, mampu mengimbangi lonjakan tersebut.

Jika tren ini berlanjut, China bisa mencapai puncak emisi sebelum 2030. Itu mengubah peta permintaan energi Asia.

Batu Bara, Risiko Permintaan dan Tekanan Harga

China adalah pasar utama batu bara termal Indonesia. Jika bauran listriknya semakin didominasi energi terbarukan dan nuklir, kebutuhan impor jangka menengah berpotensi melemah.

Memang, PLTU batu bara masih menjadi tulang punggung sistem listrik China. Namun, ekspansi kapasitas baru tidak lagi seagresif satu dekade lalu. Penurunan emisi sektor kelistrikan sebesar 1,5 persen pada 2025 menjadi sinyal awal.

Baca juga: Target Emisi Kini Jadi Norma, 10.000 Korporasi Masuk Standar Sains SBTi Global

Jika Beijing memilih mempercepat dekarbonisasi dalam Rencana Lima Tahun berikutnya, volatilitas harga batu bara bisa meningkat. Bagi Indonesia, ini bukan hanya soal ekspor, tetapi juga penerimaan negara dan stabilitas fiskal daerah penghasil.

Risikonya bukan penurunan drastis mendadak, melainkan tren pelemahan struktural.

Nikel: Peluang Transisi, Risiko Ketergantungan

Di sisi lain, elektrifikasi China memperkuat permintaan kendaraan listrik dan baterai. Produksi tenaga surya naik 43 persen, angin 14 persen. Ekosistem EV juga terus berkembang.

Ini kabar baik bagi nikel Indonesia.

Baca juga: Kontrol Produksi Nikel dan Batu Bara 2026, Disiplin Pasar atau Risiko Skala Ekonomi?

Namun, peluang datang dengan syarat. Jika China mempercepat efisiensi material dan daur ulang baterai, permintaan bahan baku primer bisa lebih moderat dari proyeksi agresif saat ini. Selain itu, ketergantungan ekspor pada satu pasar meningkatkan risiko geopolitik dan fluktuasi harga.

Diversifikasi hilirisasi dan pasar menjadi kunci.

Titik Balik Permanen?

Penurunan emisi terjadi bersamaan dengan perlambatan sektor properti dan konstruksi. Emisi bahan bangunan turun 7 persen. Namun, industri kimia justru melonjak 12 persen.

Intensitas karbon periode 2020–2025 baru turun 12 persen, masih di bawah target 18 persen. Untuk memenuhi komitmen Perjanjian Paris, China perlu memangkas sekitar 23 persen dalam lima tahun ke depan.

Baca juga: Prancis Batasi Konsumsi Daging, Uji Nyali Kebijakan Pangan Rendah Emisi

Jika stimulus ekonomi berbasis infrastruktur kembali digulirkan, rebound emisi tetap mungkin. Artinya, stagnasi 21 bulan ini bisa menjadi awal perubahan struktural, atau sekadar jeda siklus.

Bagi pembuat kebijakan Indonesia, membaca arah China berarti membaca masa depan komoditas nasional.

Jika dekarbonisasi China menjadi permanen, struktur permintaan energi Asia berubah. Jika tidak, volatilitas akan tetap tinggi.

Strategi Indonesia harus adaptif. Transisi energi bukan sekadar agenda lingkungan. Tapi, kalkulasi geopolitik dan fiskal. ***

- Foto: Dok. Kementerian ESDM – Pekerja memeriksa produk olahan nikel di fasilitas pemurnian. Dinamika transisi energi China berpotensi memengaruhi permintaan nikel dan batu bara Indonesia dalam jangka menengah.

SustainReview.ID – Data untuk Kebijakan. Narasi untuk Perubahan.