Transparansi sukarela melemah, tekanan hukum naik, dan implikasinya mulai menjalar ke rantai pasok Indonesia

PENURUNAN laporan keberlanjutan di Amerika Serikat menandai perubahan struktural dalam tata kelola korporasi global. Perusahaan mulai menahan transparansi akibat meningkatnya risiko hukum dan melemahnya tekanan investor, yang pada akhirnya berpotensi mempersempit visibilitas rantai pasok global, termasuk yang melibatkan Indonesia.

Analisis The Conference Board bersama ESGAUGE menunjukkan tren ini terjadi secara luas di perusahaan publik AS, dengan penurunan pelaporan untuk pertama kalinya dalam lima tahun terakhir.

Transparansi yang Melambat

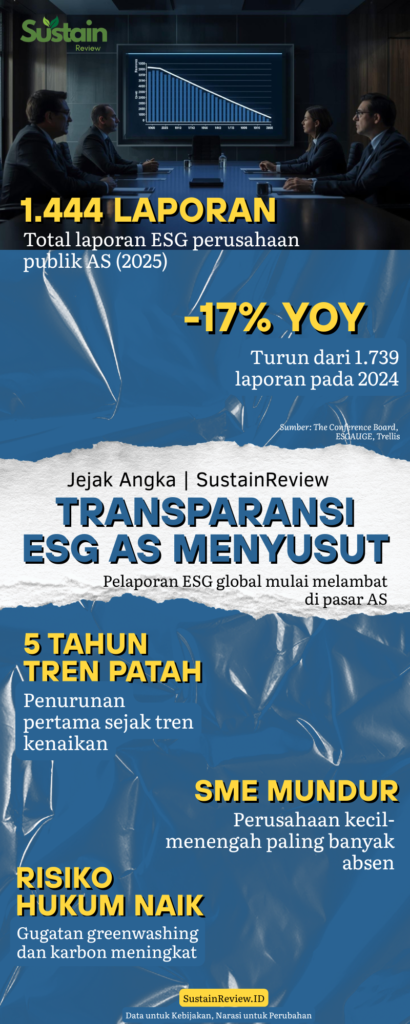

Jumlah laporan keberlanjutan perusahaan publik di AS turun menjadi 1.444 pada 2025, dari 1.739 pada tahun sebelumnya. Penurunan 17 persen ini memutus tren kenaikan yang sebelumnya konsisten.

Namun, penurunannya tidak merata.

Baca juga: Putusan Texas Menguji Batas Negara Mengatur Investasi ESG

Perusahaan besar cenderung menunda publikasi. Sementara perusahaan kecil dan menengah lebih banyak memilih untuk tidak melaporkan sama sekali. Ini menandakan bahwa biaya dan risiko pelaporan mulai menjadi faktor penentu, terutama bagi pelaku non-raksasa.

Dari Insentif ke Risiko

Selama satu dekade terakhir, pelaporan ESG berkembang sebagai respons terhadap tekanan reputasi dan permintaan investor. Perusahaan berlomba membuka data lingkungan dan sosial sebagai bagian dari positioning bisnis.

Kini, insentif tersebut melemah.

“Para CEO mulai mempertanyakan apakah investasi untuk pelaporan ini sebanding dengan hasilnya,” ujar Andrew Jones dari The Conference Board.

Baca juga: India Perketat ESG Rating, Apakah Indonesia Siap?

Di saat yang sama, risiko hukum meningkat. Gugatan terkait greenwashing dan klaim kredit karbon mendorong perusahaan untuk lebih defensif. Pelaporan yang sebelumnya dianggap sebagai aset reputasi mulai diposisikan sebagai potensi liabilitas.

ESG Bergeser ke Ruang Compliance

Penurunan laporan tidak berarti perusahaan meninggalkan agenda keberlanjutan. Yang terjadi adalah pergeseran fungsi.

Aktivitas ESG kini lebih banyak ditempatkan dalam kerangka manajemen risiko, kepatuhan hukum, dan pengelolaan rantai pasok. Eksposur publik dikurangi.

Perubahan ini membuat data yang sebelumnya tersedia secara sukarela menjadi lebih terbatas. Akses publik terhadap informasi keberlanjutan menyusut, termasuk bagi investor dan negara mitra.

Implikasi bagi Indonesia

Bagi Indonesia, tren ini memiliki dampak langsung.

Sebagai bagian dari rantai pasok global, sektor seperti sawit, pulp, karet, dan mineral kritis bergantung pada transparansi perusahaan multinasional. Laporan ESG selama ini menjadi salah satu sumber utama untuk menilai emisi, deforestasi, dan praktik produksi.

Ketika pelaporan menurun, visibilitas terhadap:

- emisi tidak langsung (Scope 3)

- jejak deforestasi dalam rantai pasok

- kepatuhan terhadap standar keberlanjutan

menjadi lebih terbatas.

Baca juga: CEO Indonesia Kini Menempatkan ESG sebagai Strategi Inti Bisnis

Di sisi lain, regulasi global seperti EU Deforestation Regulation (EUDR) terus menguat. Kebutuhan data meningkat, tetapi ketersediaan data sukarela justru menyusut.

Rekalibrasi Tata Kelola Global

Fenomena ini mencerminkan fase rekalibrasi dalam tata kelola keberlanjutan global.

Perusahaan mulai menyaring informasi yang mereka anggap aman dan relevan untuk diungkapkan. Transparansi tidak hilang, tetapi menjadi lebih selektif.

Baca juga: Ketika Teknologi Diuji Etika, Pelajaran ESG dari Microsoft di Konflik Palestina–Israel

Namun bagi pembuat kebijakan, implikasinya jelas: ketergantungan pada pelaporan sukarela semakin tidak memadai.

Ke depan, tata kelola keberlanjutan global akan semakin bergantung pada:

- kewajiban pelaporan (mandatory disclosure)

- audit independen

- standar lintas yurisdiksi

Dunia usaha tidak berhenti menjalankan keberlanjutan. Namun mereka mulai membatasi apa yang diungkapkan.

Dalam konteks ini, pertanyaan kebijakan menjadi krusial. Siapa yang memastikan transparansi tetap terjaga ketika pelaporan sukarela tidak lagi menjadi pilihan utama? ***

- Foto: Ilustrasi/AI-Generated/ SustainReview – Diskusi strategis perusahaan di tengah meningkatnya risiko hukum dan perubahan insentif pelaporan ESG.