CHINA kembali mengirim sinyal penting ke pasar keuangan hijau global. Bukan lewat pidato iklim. Bukan pula lewat forum diplomasi. Tapi lewat instrumen yang lebih konkret, obligasi hijau negara.

Kementerian Keuangan China menerbitkan green sovereign bond senilai RMB6 miliar di Hong Kong. Nilainya sekitar US$877,5 juta, atau setara Rp15,7 triliun dengan kurs JISDOR BI 29 Mei 2026.

Green sovereign bond adalah surat utang negara yang dananya secara khusus dialokasikan untuk membiayai belanja publik berlabel lingkungan.

Definisi ini penting. Sebab, obligasi hijau negara bukan sekadar produk investasi. Itu adalah jembatan antara kebijakan fiskal, agenda iklim, dan kepercayaan pasar.

Baca juga: Mesir Mengunci Pembiayaan Iklim, Rp11,7 Triliun untuk Adaptasi dan Transisi

Penerbitan ini menjadi green sovereign bond kedua China. Sebelumnya, China menerbitkan obligasi hijau negara perdana di London pada April 2025. Nilainya juga RMB6 miliar.

Bedanya, transaksi terbaru ini ditempatkan di Hong Kong. Itu membuatnya lebih strategis. China tidak hanya sedang mencari dana hijau. China juga sedang memperkuat Hong Kong sebagai pusat keuangan hijau berbasis renminbi di luar daratan utama.

Secara sederhana, penerbitan ini menunjukkan bahwa pembiayaan hijau kini menjadi instrumen kebijakan negara, bukan hanya pilihan investasi pasar.

Permintaan Investor Melonjak

Angka penerbitan ini tidak terlalu besar jika dibandingkan dengan kebutuhan pembiayaan iklim China. Namun, respons pasar memberi sinyal kuat.

Total permintaan investor mencapai RMB62,4 miliar. Angka itu setara 10,4 kali dari nilai penerbitan. Dalam dolar AS, order book tersebut sekitar US$9,2 miliar, atau setara Rp164,5 triliun.

China membagi penerbitan ini ke dalam dua tenor. Masing-masing RMB3 miliar untuk tenor tiga tahun dan RMB3 miliar untuk tenor lima tahun.

Tenor tiga tahun mencatat kelebihan permintaan 9,8 kali. Tenor lima tahun bahkan mencapai 11 kali.

Baca juga: Australia Jadikan Taxonomy Mesin Modal, Indonesia Siap atau Tertinggal?

Bagi investor, angka ini menunjukkan masih kuatnya minat terhadap aset hijau berstatus sovereign. Apalagi ketika penerbitnya adalah negara dengan neraca fiskal besar dan proyek lingkungan yang luas.

Bagi China, angka ini memberi pesan berbeda. Pasar masih bersedia membeli narasi transisi hijau China, selama instrumennya jelas, terukur, dan memiliki dukungan negara.

Namun, oversubscription tidak otomatis berarti kualitas hijau terjamin. Permintaan pasar hanya menunjukkan minat investor. Kredibilitas tetap bergantung pada pelacakan dana, transparansi laporan, dan dampak lingkungan dari proyek yang dibiayai.

Di sinilah isu tata kelola menjadi penting.

Dana untuk Belanja Hijau Negara

Dana hasil penerbitan obligasi ini akan diarahkan ke belanja hijau dalam anggaran fiskal pusat China. Penggunaannya mengikuti People’s Republic of China Sovereign Green Bond Framework.

Kerangka itu mencakup beberapa kategori belanja. Di antaranya transportasi bersih, pengelolaan air dan air limbah, pencegahan polusi, pengendalian pencemaran, pemanfaatan sumber daya, dan daur ulang.

Baca juga: Uni Eropa Mengamankan Pasar Karbon Lewat Pendanaan Dini

Kerangka tersebut juga mencakup pengelolaan serta restorasi sumber daya alam, penggunaan lahan berkelanjutan, dan perlindungan ekosistem laut.

Dengan kata lain, green bond ini tidak berdiri sebagai produk pasar yang terpisah dari kebijakan publik. Tapi, masuk ke dalam struktur fiskal negara.

Di titik ini, pelajaran pentingnya jelas. Pembiayaan hijau yang kredibel membutuhkan tiga hal sekaligus. Definisi proyek yang tegas, mekanisme alokasi dana yang terbuka, dan laporan dampak yang dapat diuji.

Tanpa itu, green bond mudah berubah menjadi label. Dengan itu, green bond dapat menjadi instrumen fiskal untuk mempercepat transisi.

Hong Kong Masuk Kembali ke Peta

Penerbitan di Hong Kong juga tidak bisa dibaca sebagai keputusan teknis semata. Ini adalah sinyal kelembagaan.

Hong Kong sedang memperkuat posisinya sebagai hub offshore renminbi. Pada saat yang sama, kota ini ingin menjaga peran sebagai pusat keuangan hijau Asia.

Menteri Keuangan Hong Kong Paul Chan menyebut penerbitan ini akan memperkuat kurva imbal hasil pasar obligasi RMB offshore di Hong Kong. Ia juga menilai transaksi ini memberi tolok ukur investasi baru bagi modal internasional.

Baca juga: ESG: Mengapa Standar Lingkungan, Sosial, dan Tata Kelola Semakin Penting bagi Bisnis

Pernyataan itu menunjukkan arah kebijakan yang lebih luas. Hong Kong tidak hanya ingin menjadi tempat pencatatan obligasi. Hong Kong ingin menjadi gerbang yang mempertemukan proyek hijau China dengan modal global.

Bagi China, posisi ini penting. Green finance tidak hanya digunakan untuk membiayai proyek lingkungan. Tapi juga dipakai untuk membangun infrastruktur pasar, memperkuat peran renminbi, dan memperluas kanal pembiayaan lintas batas.

Ini membuat green bond China memiliki dua wajah. Satu wajah menghadap agenda iklim. Wajah lain menghadap arsitektur keuangan global.

Pelajaran untuk Asia dan Indonesia

Bagi Asia, transaksi ini memberi pesan besar. Pembiayaan hijau akan makin kompetitif. Negara tidak cukup hanya memiliki proyek hijau. Negara juga harus memiliki instrumen yang dipercaya pasar.

Indonesia berada dalam konteks yang relevan. Indonesia telah mengembangkan green sukuk, taksonomi hijau, pembiayaan transisi energi, dan berbagai instrumen pendanaan iklim. Namun, tantangan utamanya tetap sama. Kualitas pipeline proyek, kepastian regulasi, dan kredibilitas pelaporan dampak.

Ketika China menggunakan green sovereign bond untuk memperkuat posisi fiskal dan keuangan hijaunya, Indonesia perlu membaca sinyal ini secara strategis.

Baca juga: Ekonomi Hijau di Indonesia, Mengapa Transisi Tak Bisa Ditunda

Pertanyaannya bukan sekadar apakah Indonesia bisa menerbitkan lebih banyak instrumen hijau. Pertanyaannya adalah apakah proyek hijau Indonesia cukup siap, cukup terukur, dan cukup kredibel untuk menarik modal jangka panjang.

Pasar tidak hanya membeli label hijau. Pasar membeli kejelasan.

Di tengah kebutuhan pembiayaan transisi energi, adaptasi iklim, perlindungan pesisir, transportasi bersih, dan pengelolaan air, Indonesia membutuhkan instrumen yang bukan hanya menarik bagi investor, tetapi juga kuat secara kebijakan.

Bukan Sekadar Obligasi

Penerbitan green bond China di Hong Kong menunjukkan arah baru pembiayaan hijau Asia. Negara mulai memakai obligasi hijau bukan hanya untuk memperoleh dana, tetapi juga untuk membentuk pasar, memperkuat mata uang, dan membangun legitimasi transisi.

Nilainya Rp15,7 triliun. Permintaannya Rp164,5 triliun. Namun, angka terbesar dari transaksi ini bukan hanya uang yang masuk. Angka terbesarnya adalah sinyal bahwa green finance sedang bergerak dari pinggir pasar menuju pusat strategi negara.

Baca juga: Pendanaan Batu Bara Mulai Mengancam Kepercayaan Publik pada Bank

Bagi pembuat kebijakan, pesan ini penting. Pembiayaan hijau tidak cukup diperlakukan sebagai kanal pendanaan tambahan. Tapi, harus menjadi bagian dari desain fiskal, regulasi, dan pembangunan ekonomi rendah karbon.

Bagi investor, pesannya juga jelas. Permintaan terhadap aset hijau masih kuat. Tetapi, standar tata kelola akan makin menentukan.

China sedang menunjukkan bahwa masa depan green finance Asia tidak hanya ditentukan oleh proyek hijau. Tapi juga ditentukan oleh siapa yang mampu membangun pasar, menjaga kredibilitas, dan mengubah agenda iklim menjadi instrumen kebijakan yang dipercaya. ***

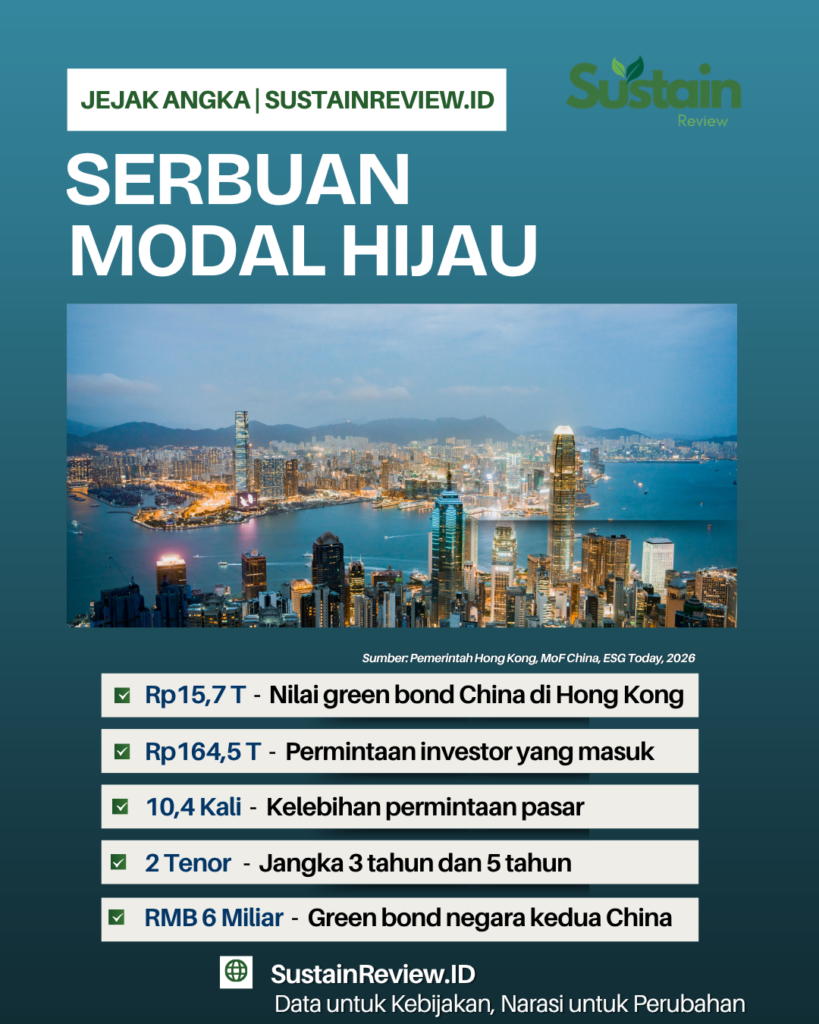

- Foto: Zonghao Feng/ Pexels – Hong Kong kembali menguat sebagai pusat keuangan hijau Asia setelah China menerbitkan sovereign green bond senilai RMB6 miliar di kota tersebut.